調査報告書 カスタマー・エクスペリエンスクレーム処理担当者の視点保険金請求のプロセスで直面する課題について、保険金請求担当者に尋ねた。

住宅クレームには、書類の取り扱い、コミュニケーション、プロセスの効率化など、特有の課題があります。このような問題に対処することで、クレーム処理がよりスムーズかつ迅速になり、顧客も満足することができます。

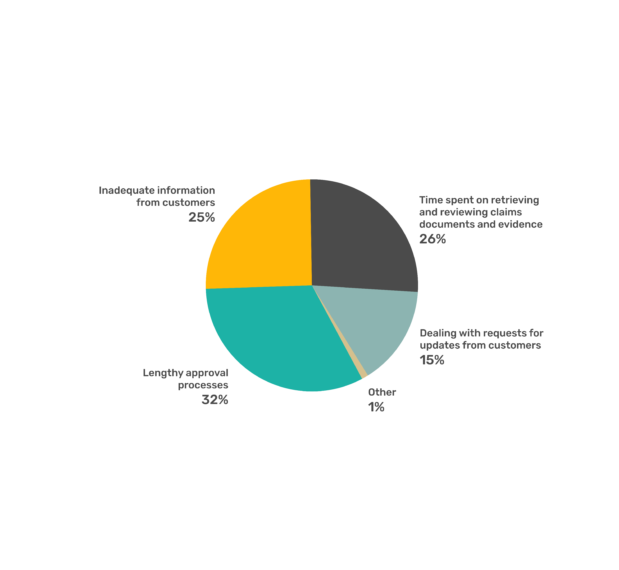

ホームクレームハンドラーが直面する課題

コンプライアンスと報告

61 %の家庭の保険金請求担当者は、コンプライアンスと報告が面倒であると感じており、コンプライアンスに関する現行のシステムは面倒で時間がかかることを示唆している。

請求書類および証拠の確認と処理

取扱者の46%が、手作業による文書の確認と処理に苦慮しており、文書管理システムの改善の必要性を指摘している。

長い承認プロセス

回答者の32%が、承認に時間がかかることがクレーム処理の遅れにつながり、社内ワークフローの非効率性を浮き彫りにしている。

書類の検索と見直しにかかる時間

26%のホームハンドラーが文書処理にかなりの時間を費やしており、文書検索とレビューのシステムを改善すれば、遅延を減らせる可能性があることを示唆している。

改善点

お客様の声 - 遅延に関する苦情

これは最も一般的なタイプのフィードバックの一つで、31%の住宅クレーム担当者が受け取ったと回答している。

顧客満足度の向上

住宅クレーム処理担当者の39%が、クレーム解決プロセスを迅速化すれば顧客満足度が向上すると感じている。

住宅保険請求が自動請求処理に適している理由

住宅保険請求には、自動処理に特に適した多くの課題がある。

自動化は、特にストレスの多い時間帯に複雑なデータや顧客とのやり取りを管理することで、効率性、正確性、顧客満足度を高めることができます。自動化されたシステムはルーティンワークを処理できるため、クレーム担当者は住宅所有者への親身なサポートと明確なコミュニケーションに集中することができます。

住宅保険の請求には、さまざまな書類やデータが含まれる。

- 保険金請求には、物的損害報告書、修理見積書、保険契約内容など複数の書類の確認が必要である。

- クレーム処理担当者は顧客、請負業者、法定代理人とやり取りをする。

住宅保険請求は、多くの場合ルールに基づいて処理される

- 住宅保険請求の多くの特徴は、ルールとロジックを使用して処理することができます。自動化されたシステムは、これらのルールを一貫して公平に適用することができ、公平で正確な保険金請求処理を実現します。

標準化された住宅クレーム・タイプ

- 住宅保険の請求は、水害、火災、盗難、賠償責任など、予測可能なカテゴリーに分類されることが多い。それぞれのタイプのクレームには、明確に定義された手順と文書化要件があり、自動化が容易です。

住宅保険請求処理を自動化するメリットg

- 効率的なデータ処理:自動化されたシステムは、物的損害報告書や修理見積書など、大量の書類を迅速にスキャン、検証、処理します。

- エラーの削減:データ入力と検証を自動化することで、ヒューマンエラーのリスクを最小限に抑え、請求処理の正確性を確保します。

- カスタマーサポートの時間を増やす:手作業を減らすことで、クレーム処理担当者は、住宅所有者に親身なサポートと明確なコミュニケーションを提供するために、より多くの時間を費やすことができます。

- 最初から明確な情報:自動化により、不足している情報を特定し、迅速に伝達することで、遅延を減らすことができる。

- 合理化されたワークフロー:自動化されたシステムが承認ワークフローを合理化し、進捗状況をリアルタイムで追跡することで、クレーム処理の各ステップが効率的かつ透明性の高いものとなります。

- 承認の迅速化:日常的なチェックと承認を自動化することで、処理時間が短縮され、住宅所有者はより迅速に保険金を受け取ることができます。

- 情報収集における課題が少ない:提出書類に不備があると、コミュニケーションや情報収集が複雑になります。自動化により、必要な情報がすべて前もって収集されるようになります。

- インテリジェントなデータ抽出:AIは様々な形式の文書からデータを抽出・解釈し、情報処理の精度と速度を向上させることができる。

Sprout.aiの住宅クレーム処理方法

Sprout.aiは、保険会社と顧客の双方に可能な限り最善の結果を提供するため、ご自宅のクレーム処理哲学を活用し、多くの場合数秒以内に98%の精度を達成します。これにより、クレーム処理担当者は、人間的なタッチや高度な専門知識を必要とする複雑なクレームに集中することができます。

- クレーム分類

保険金請求はまず、その性質を理解するために分類される。例えば、住宅保険の請求の場合、水害、火災、盗難、自然災害などの事故が含まれる可能性があります。このステップにより、詳細な調査の段階が整い、処理に重要な情報の欠落がないかどうかが明らかになる。

- 原因分析

クレームの原因は徹底的に分析される。例えば、水による損害賠償請求の場合、その損害がパイプの破裂によるものなのか、自然洪水によるものなのか、あるいはその他の不測の事態によるものなのかを分析する。これは賠償責任を立証し、事件の背景を理解するのに役立つ。

- 評価

事故の重大性が評価される。これには、物的損害賠償請求の場合は構造的損害の程度、盗難損害賠償請求の場合は盗難品の価値、損害賠償請求の場合は修理費用の評価が含まれる。このステップにより、クレームが正確に数値化され、必要な介入が特定される。

- インクルージョン・チェック

その後、保険金請求がお客さまが契約している住宅保険でカバーされているかどうかを確認する。このプロセスでは、保険契約の詳細を確認し、事故がカバーされていることを確認する。自然言語処理(NLP)を使用して、保険契約文書から直接用語を解釈することもできる。

- 除外検証

クレームが保険契約の免責事項に該当するかどうかを確認するため、免責事項の可能性を検討する。このステップは、クレームが不当に処理されたり拒否されたりしないようにするために極めて重要である。包括事項のチェックと同様、これはデジタル・システムまたは保険契約文書のNLPレビューによって行うことができる。

- 特別条件

保険契約に関連する特別な条項はすべて調査され、標準的な保険約款では通常カバーされない独自の包括事項や除外事項が含まれる可能性があり、多くの場合、構造化されていない形式で保存されている。これにより、保険契約のすべての条件や条項が考慮されるようになり、デジタル・システムやNLPを利用することもできる。

- 和解

最後に、上記のステップの結果に基づいて適切な支払いが計算される。高度なディープラーニング・アルゴリズムを採用することで、保険会社のクレーム処理哲学に沿った決済を行い、提供される補償の正確性と公平性を確保することができる。これにより、クレーム処理担当者は、より詳細な注意を要する複雑なケースにより多くの時間を割くことができる。

結論

Sprout.aiは、住宅保険のクレーム処理における一般的なペインポイントに対応しています。OCRやNLPなどの高度なAI技術を活用することで、大量の顧客とのコミュニケーション、時間のかかるクレーム処理、クレーム解決の遅れなどに簡単に対処できるようになります。