2026年シーズンを迎えるアメリカにおいて、静かな予測と壊滅的な上陸の差は、依然として1つの嵐だけです。ここでは、保険会社、MGA、TPAのクレームリーダーが、受動的な対応から脱却し、主導的立場を築く方法を紹介します。.

脅威

「静かな」シーズンは安全なシーズンではない

NOAA 2026年公式見通し, 、5月21日に発表されたこの予測によると、大西洋のハリケーンシーズンは平年を下回る見通しで、命名される嵐は8~14個とされ、活動が平年を下回る確率は55%と示されている。多くの保険会社は安堵の息をつくだろう。.

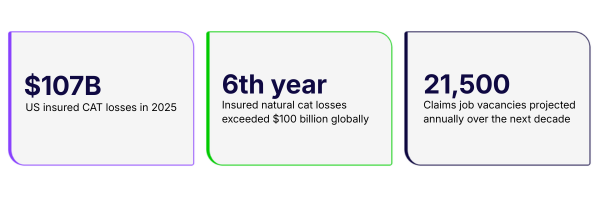

すべきではありません。NOAA の長官が述べたように、「1 つの嵐で 1 年のシーズンが非常に悪くなることはあります。」2022 年の平年以下のシーズン中に、ハリケーン イアンはフロリダを壊滅させました。2025 年に発生し、 $ 世界の保険金支払額は1070億 大西洋盆地の予報とは関係ありませんでした。米国の航空会社にとって現在最も懸念される頻度の高い事象である、ひょう、強風、竜巻などの激しい対流性嵐は、公式の季節暦を待たずに発生します。.

“「80%による手動受付で1日200件の保険金請求を処理している保険金請求業務は、品質の低下を招くか、あるいは生産性を発揮するまでに6~8週間を要する臨時査定員を採用しない限り、1日2,000件の処理規模に拡大することはできない。」”

ロイ・アミール、, CEO、Sprout.ai

数学は容赦ない。そして2026年に向かう構造的条件は、それを改善するどころか悪化させている。.

なぜこれが悪化しているのか

毎年CATの対応を難しくしている3つの収束する要因

2026年に向けての業界分析によると、静かな季節的予測では解決できない、同じような複合的な圧力のクラスターが継続している。.

損失の深刻度は、発生頻度に関係なく上昇し続けています。

LexisNexis 米国の住宅トレンドレポート, 2025年後半に発表された報告書によると、2023年から2024年にかけて、全危険種別における損害の深刻度は9%増加し(7年間で最高値)、損害コストは2019年の水準を50%近く上回った。 大災害による保険金請求件数は全請求件数の42%を占めたが、総損害額の64%を占めた。2024年には、風災による損害の深刻度だけでも23%以上急増した。気候変動による災害の激化により、以前は管理可能だった事象のコスト構造さえも変化しつつある。.

二次的な災害は、ますます運用上の問題となっています

2025年夏に調査された保険会社は、命名されたハリケーンではなく、激しい対流性嵐(SCS)を最優先事項として特定しました。これらのイベントは、地理的に分散した高頻度の請求を発生させ、平均的な量に合わせて調整されたチームの対応能力を試すような集中的な急増をもたらします。3つの州で72時間以内に5,000件のSCS請求を処理する保険会社は、単一の大きなハリケーンイベントとは異なる受付と意思決定の課題に直面します。.

人材パイプラインは壊れている

2026年末までに、米国では2021年以降、推定40万人の保険専門家が退職すると見られています。 労働統計局 (BLS)のデータによると、BLSは今後10年間で年間約21,500件の保険金請求関連の求人があるとの見通しを示している。 金融・保険業界の雇用数は、2022年のピーク時より27%下回っている。従来、自然災害(CAT)発生時の業界の安全弁として機能してきた緊急増員体制は、現在では確実に確保できず、また、臨時で採用された損害査定員が十分な生産性を発揮できるようになるまでには6~8週間を要する。.

複合リスク

請求コストは一般インフレよりも速く上昇しています。頻度と重大性が同時に増加しています。経験豊富な査定人の能力は低下しています。これら3つの力は、まさにボリュームが急増する瞬間に収束しますが、季節的なものではありません。構造的なものです。.

保険会社とMGA(マネージド・インシュアランス・ジェネラル・エージェント)は、急増イベント中に発生する損失率の変動性と高い損害査定費用(LAE)を、それぞれを定義する問題点と捉えています。課題の根源は同じですが、ビジネスモデルによってその結果は異なります。.

セグメント別運用実績

貴社にとってCATシーズンの圧力はどのようなものですか

問題の本質は、請求チェーンのどこにいるかによって異なります。.

| 保険会社 大規模におけるボリューム、一貫性、および規制上の防御可能性 保険会社は、複合損害率と規制上の正当性を最適化します。カタストロフ(CAT)イベント中、非常事態下で、いかなる査定人による、いかなるシステム上での、あらゆる保障の決定は、すべての州で説明可能かつ正当化できなければなりません。. 社会的インフレがリスクを高めている。 スイス・リー・シグマ, 、過去10年間で米国の損害賠償請求件数は57%増加した。規制当局は、まさにプレッシャーが最も高まっているこの時期に、公正な保険金支払いの取り扱いに対する監視を強化している。リスクは単に「漏れ」だけにとどまらず、大規模な不整合が生じ、同時に発生する数千件の保険金請求によってその影響が相乗的に拡大することにある。. | MGAS 損失比率エクスポージャーは、キャパシティの関係です MGAは、損失率のパフォーマンスとキャパシティの確実性を最適化します。カタストロフシーズンは、キャパシティパートナーとの信頼のテストです。急増イベント中の損失率の変動は、保険会社や再保険会社が更新、再価格設定、または権限を撤回するかどうかに影響します。少数精鋭のチームと限られた損害査定能力により、急増管理は存続に関わる問題となります。. MGAがTPAを通じて事業を行う場合、結果の一部が直接管理下にないという課題が加わり、可視性は委任されたパートナーからのデータと同じ程度にしか得られません。. |

| TPAS SLAは契約であり、サージは交渉決裂の要因になり得ます TPAは、能力によって委託を受け、パフォーマンスによってそれを維持する。CATイベントは、すべてのクライアント、すべてのSLAメトリックにおいて、両方が同時に可視化される瞬間である。. 主要なイベント発生時においても、サージ耐性のあるパフォーマンス、多様なクライアントポートフォリオ全体での一貫した意思決定、監査対応可能なレポーティングを実証できるTPAは、持続的な競争優位性を持つ。. | 共有された問題 手作業のプロセスは拡張しません, チェーンのどこでも 事業の種類にかかわらず、CATイベントは同じ根本的な脆弱性を露呈します。すなわち、手作業による書類審査とサイロ化されたシステムを中心に構築された請求業務は、急激な取扱量の増大を処理できず、機能が低下します。. 通常の状況下でも、調整担当者はデータの読み取りや入力にすでに30–50%の時間を費やしています。問題は、この定型業務を自動化するかどうかではなく、事象が発生する前にインテリジェンス層が整備されているかどうかです。. |

良い準備とは

事後対応からオペレーショナル・レジリエンスへの移行

クロフォード&カンパニーの業界分析 2026年 クレーム動向レポート クレームリーダーが急増への耐久性を構築するための5つの優先事項を特定する.

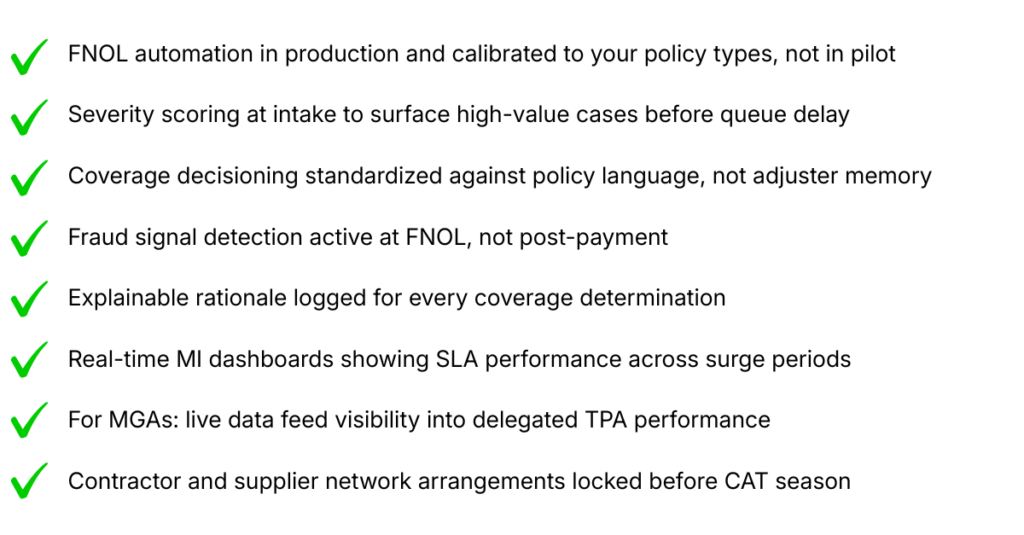

- イベント開催前に入力作業を自動化し、開催中は行わないようにする。. 2026年時点で、FNOLの自動化は成熟した機能となっている。世界の保険請求処理におけるAI市場は、まさにこのユースケース――規模の拡大に伴っても処理品質が低下しない、急増する請求件数の受付――に牽引され、23.5%のCAGRで成長している。 AIを活用した受付システムは、事後対応として導入するのではなく、事前の本番環境で稼働させ、自社の保険契約種別に合わせて調整しておく必要があります。トップクラスの保険会社は、データのノイズを除去し、単純な保険金請求については査定担当者に届く前に解決しています。.

- ルーティングだけでなく、トリアージにもインテリジェンスを組み込む。. 請求書を適切な担当者にルーティングすることは必要ですが、それだけでは不十分です。AIを活用した重症度スコアリングと入力時の完全性チェックにより、価値が高く、リスクが高く、法的に機密性の高い請求書が、数日後にキューから現れるのではなく、すぐに表面化します。サポートされ、強化された査定担当者は、効率性、一貫性、満足度を推進します。これが、保険会社とMGAの両方にとって「良い」状態です。.

- 調整者のばらつきによる漏洩を防ぐため、カバレッジの決定を標準化してください。. 業界の推計によると、通常時における保険金支払いの漏れは、保険金支払総額の5~10%に上るとされています。保険金請求が急増し、経験の浅い臨時査定担当者が配置され、処理期間が短縮される状況下では、この漏れはさらに拡大します。 保険契約内容を熟知したAIが、各保険金請求を関連する補償範囲と照らし合わせ、条項ごとに精査することで、どの査定担当者が案件を担当するかに関わらず、一貫性があり、正当性を説明できる決定を下します。保険会社にとっては、これはLAE(保険金支払効率)とコンバインド・レシオに直結します。MGAにとっては、これはキャパシティ・パートナーが監視する損害率に直結します。.

- 規制当局の審査に耐えうる監査証跡を作成する. サージイベント中に下されたすべてのカバレッジ決定は、すべての州にわたって追跡可能、説明可能、かつ文書化される必要があります。AIによって生成された決定根拠は、持ち運び可能な監査証跡を作成します。TPAにとって、これはSLAの遵守とクレーム規律を具体的かつ測定可能な用語で実証する、クライアントに報告可能な証拠基盤でもあります。.

- MGAsおよびTPAsにとって、委任されたクレームに対するリアルタイムのデータ可視性は、選択肢ではありません。. 委任請求モデルは、構造的な情報非対称性を生み出します。CATイベントにおいて、TPAのパフォーマンス(SLA遵守、意思決定の一貫性、苦情のシグナル)に関するリアルタイムの管理情報は、MGAが最も重要な時期にキャパシティパートナーに対して規律ある請求処理を実証することを可能にする運用インフラストラクチャです。透明性があり、弁護可能な請求の意思決定が、キャパシティパートナーが更新するかどうかを決定する証明となります。.

CATシーズン準備チェックリスト

“「『平年以下』の予測でさえ、ポートフォリオの強化と顧客の準備のための猶予期間として捉えるべきであり、すべてが大丈夫だという合図ではない。」 Insurance Business、2026年5月

SPROUT.AIの活用方法

Sprout.aiがCATシーズン請求インテリジェンスにユニークなポジションにある理由

この記事で説明されている機能(自動受付、ポリシーを考慮した意思決定、説明可能なAI、リアルタイムMI)は、3大陸の保険会社、MGA、TPA全体で年間数百万件の請求を処理する本番環境で稼働しています。.

| ザ・テック CATイベント中に大量に届く、PDF、写真、メール、FNOLフォーム、修理見積もりといった、複雑で多様な形式の文書に対応する、専用の文書インテリジェンス。. 保険業界に特化したデータ抽出機能で、本番環境でのOCR精度は97%を超えています。汎用OCRを後付けで適用したものではありません。. 保険業界に特化したデータ抽出機能で、本番環境でのOCR精度は97%を超えています。汎用OCRを後付けで適用したものではありません。. | 知性 ポリシーを認識するAIは、各請求を特定のポリシーに対して読み込み、条項ごとに制限と免責事項を確認し、完全な理由付けとともに説明可能な推奨事項を生成します。. 実稼働環境において、F1のスコアは96%を上回っています。. 67-95% STPの処理速度は、タイプや複雑さによって異なります。. すべての調整者、すべてのサージ条件で一貫しており、ボリュームが増えても決定が低下しません。. | 約束 契約された成果、ベンダーの予測ではない。書面で約束された精度目標。. 通常の数週間で実装できるため、数ヶ月ではなく、請求業務はすぐに開始でき、カタストロフシーズンのピーク前には稼働できます。. データフライホイールは時間とともに複利で増加します。処理されたすべての請求が、次のモデルを改善します。. |

保険会社にとって、事業の投資収益率(ROI)は複合事業率です。.

MGAにとって、それは実証可能なクレーム処理能力から得られるキャパシティパートナーの信頼です。.

TPAにとって、SLAのパフォーマンスとクライアントに報告可能な監査証跡が、案件を獲得し、維持する要因となります。.

インテリジェンスレイヤーは同じです。ビジネスケースは、チェーンのどこに位置するかによって異なります。.

請求業務の限界を露呈させるために、次のCATイベントを待たないでください。.

見て Sprout.ai 運送会社、MGA、TPAが、正確性やコンプライアンスを損なうことなく、インテークの自動化、引受決定の標準化、クレーム処理の規模拡大を支援します。.